Osuuskunta – Pieni voima suureksi. Käsikirja osuuskunnan jäsenelle

Teksti: Sami Karhu

2. Osuuskunta on yritys ja ihmisten yhteisö

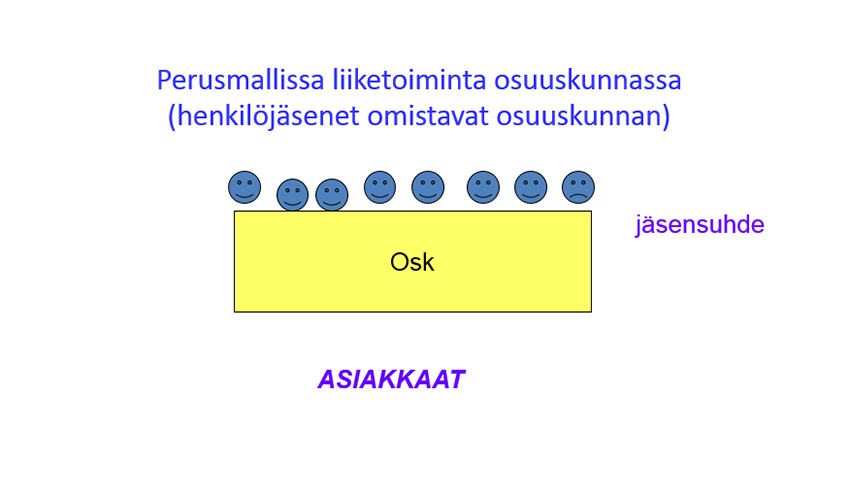

Osuuskunta on yritys ja osuustoiminta yritystoimintaa. Osuuskunnan tarkoituksena on jäsenten taloudenpidon tai elinkeinon tukemiseksi harjoittaa taloudellista toimintaa siten, että jäsenet käyttävät hyväkseen osuuskunnan tai sen omistaman yhtiön tarjoamia palveluita. Osuuskunnan jäsenomistaja on osuuskuntansa asiakas, palvelujen käyttäjä, maanviljelijöiden tuottajaosuuskunnissa raaka-aineen toimittaja, pääoman sijoittaja, ylin päättäjä tai vaikka yrittäjä.

Kaksoisluonne

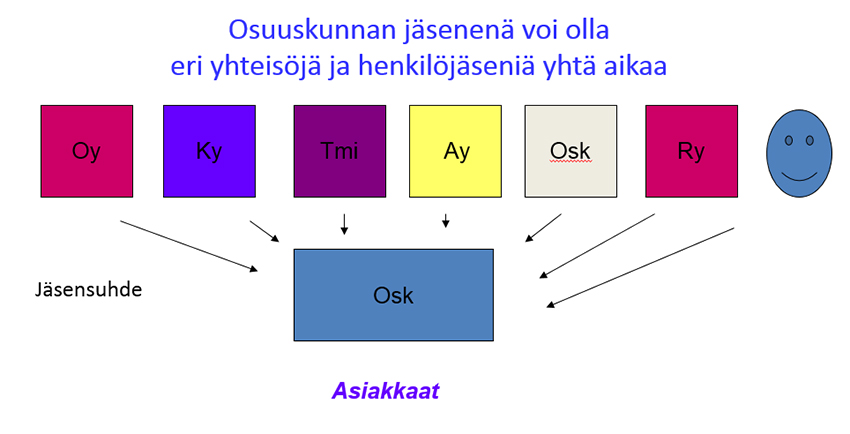

Osuuskunta on itsenäisten taloudellisten toimijoiden yhteenliittymä. Se voi olla itsenäisten elinkeinoharjoittajien yhteenliittymä tai yksityisten henkilöiden yhteenliittymä. Yritysmuodoista juuri osuuskunta on räätälöity taloudelliseen yhteistoimintaan; osuuskunta on jäseniään varten.

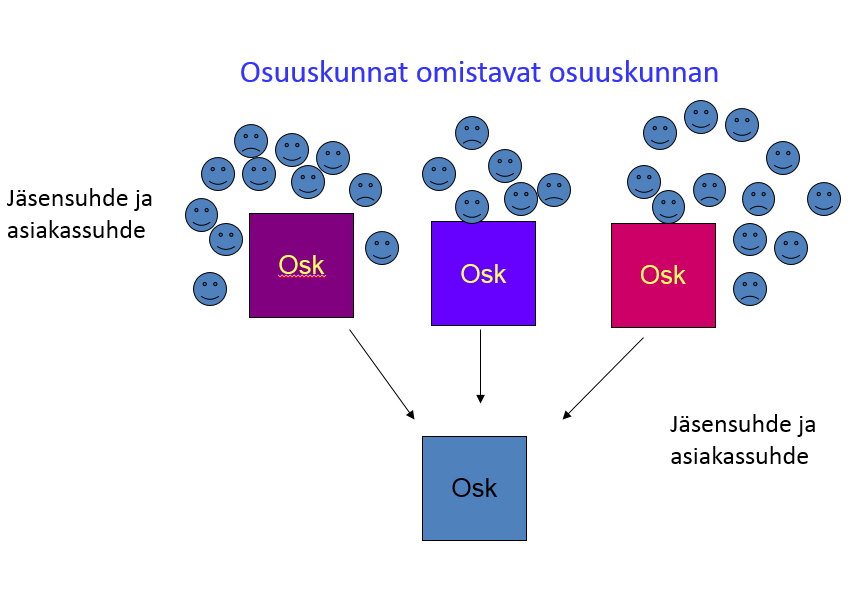

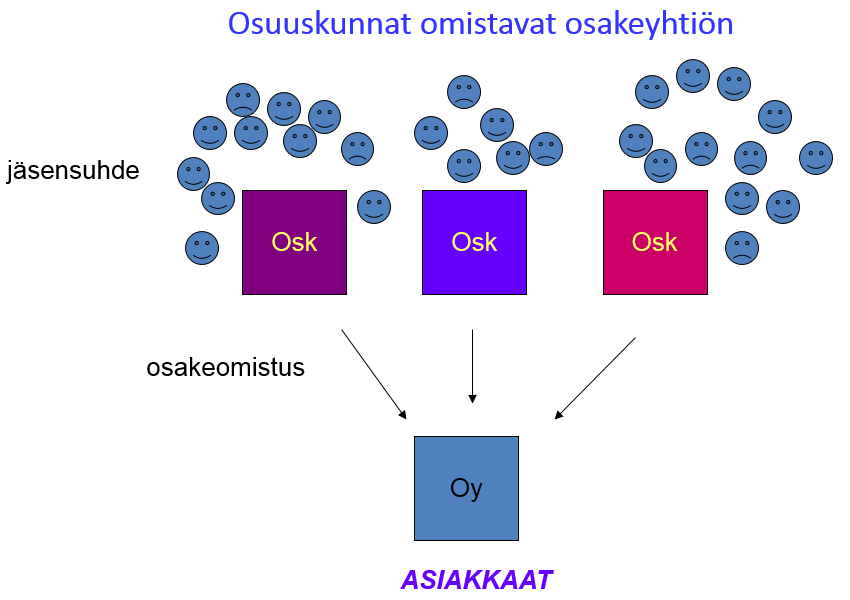

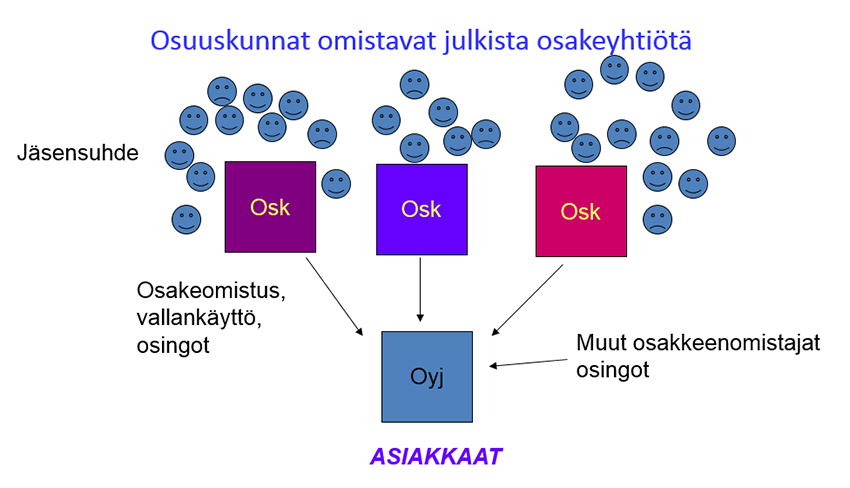

Osuustoimintayrityksen tavallisin yritysmuoto on osuuskunta tai keskinäinen yhtiö. Osuustoiminta hyödyntää myös osakeyhtiömallia liiketoiminnan käytännön organisoimiseen. Monet osuuskunnat ovat myös yhtiöittäneet liiketoimintojaan ja vienyt niitä myös pörssiin siten, että osuuskunta tai osuuskunnat ovat pysyneet niiden enemmistöomistajina.

Vakuutustoimialalla toimii keskinäisiä yhtiöitä. Niissä vakuutuksenottajat ovat osakkaita, jotka ovat yritykseen nähden omistajaroolissa. Keskinäisyys on vakuutusalan osuustoimintaa.

Osuustoimintayritykset toimivat samojen liiketaloudellisten lakien alaisena kuin muutkin yritykset. Ne tarvitsevat riskipääomaa, markkinoilla menestyviä tuotteita ja palveluita sekä taitavaa johtamista. Osuustoimintayrityksen tehokkuus ei voi poiketa kilpailevien yritysten tehokkuudesta, jos se aikoo menestyä kilpailussa.

Osuuskunta on kuitenkin hieman enemmän kuin yritys. Se on myös ihmisten yhteisö, johon kohdistuu monenlaisia arvostuksia ja sosiaalisia odotuksia. Sanotaankin, että osuuskunnalla on tämän vuoksi kaksoisluonne. Kummatkin roolit – taloudellisesti terve yrityspuoli ja jäsenten omakseen kokema yhteisöpuoli – ovat tärkeitä osuuskunnan menestykselle.

Osuuskunta uuden yrittäjyyden välineenä

Osuuskunta on moderni yritysmuoto, jolla on yli satavuotinen historia Suomessa. Osuustoiminta on ollut osa Suomen rakentamista kehitysmaasta vauraaksi teollisuusmaaksi. Silti osuustoiminnalliseen yritysmalliin on edelleen latautunut käyttämättömiä mahdollisuuksia Suomen talouden kehittämiseksi ja ihmisten toimeentulon parantamiseksi.

Osuuskuntia on vähemmän kuin osakeyhtiöitä. Osakeyhtiöitä on perustettu erityisen paljon toisen maailmansodan jälkeen. Samaan aikaan osuuskuntien perustaminen oli vähäistä. Näin osakeyhtiöstä kehittyi huomattavasti tunnetumpi yritysmuoto kuin osuuskunnasta.

Osuuskunta on saavuttanut 1990-luvulta alkaen uudelleen suosiota ja tunnettuutta uuden yritystoiminnan muotona. Vuosittain perustetaan noin 200 uutta osuuskuntaa mitä erilaisimmille toimialoille. Osuuskuntien uuteen tulemiseen on vaikuttanut sen tarjoama matalampi kynnys yrittäjyyteen, yhteisyrittäjyyden tarjoaman verkoston voima, minimipääomavaatimuksen puuttuminen, rajoitettu henkilökohtainen riski ja laajentunut osuuskuntaneuvonta.

Vaikka osuuskunta on tarkoitettu yhteisyrittämisen muodoksi, osuuskunnan voi perustaa myös yksi luonnollinen henkilöä taikka yhteisö, säätiö tai muuta oikeushenkilö. Perustajan on tultava osuuskunnan jäseneksi. Vajaavaltainen tai konkurssissa oleva ei voi olla perustajana.

Seuraava luku: 3. Osuuskunnan hyödyt montaa kautta »

Sisällys

- Katso ja näe – kiinnostu omista asioistasi

- Osuuskunta on yritys ja ihmisten yhteisö

- Osuuskunnan hyödyt montaa kautta

- Osuuskunnan jäsenyyttä tulee hakea

- Omaan osuuskuntaan on syytä tutustua

- Sitoutuminen, yhteishenki ja arvot kuuluvat osuustoimintaan

- Jäsenten tulee huolehtia osuuskunnan pääoman riittävyydestä

- Osuuskunnan hallinnointi kuuluu jäsenille

- Valmiudet osuuskunnan hallintohenkilöksi

- Osuuskunnasta eroaminen, erottaminen ja osuusmaksun palautus

- Osuuskunnan jäsenen verotus